スルガ銀行・投資用不動産被害者弁護団

基本方針

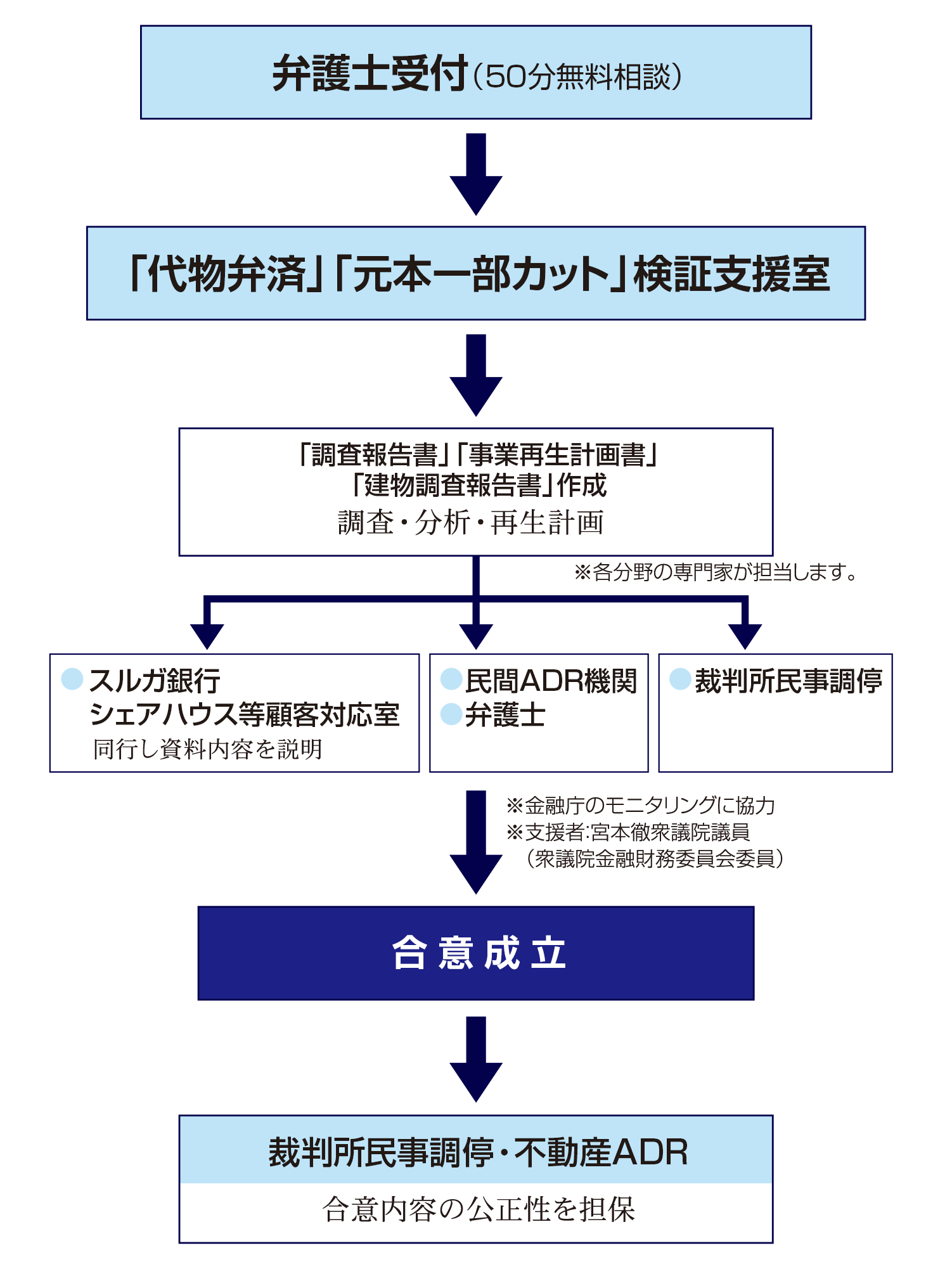

民事調停を裁判所に申立、一部元本カットもしくは代物弁済による和解を目指す。

相談会の主な内容

- 被害者の状況および事情は、それぞれ違っているため一律和解は難しいと考える。そこで、被害者の方々の状況をお聞きした上で調停申立の具体的な内容を決めます。

- そのため調停に臨むにあたり、次の3点を調査書および計画書を作成する必要がある。

- 取引調査「スルガ銀行の不正行為(不法行為)の立証」

- 立証のために、不動産調査の専門家に依頼。

- 個別ヒアリングおよび書類による調査

- 建物調査(長期修繕計画)、書類調査

- 修繕計画は、今後の事業計画書作成にも必要です

- 取引調査「スルガ銀行の不正行為(不法行為)の立証」

-

- 事業計画(再建計画)

被害者弁護団事務局

村田・若槻法律事務所 内

(東京都千代田区麹町二丁目12番地 VORT半蔵門3階)

分室

〒103-0012 東京都中央区日本橋堀留町1−11−4 日本橋第2吉泉ビル5F

一般社団法人日本不動産取引CSR評価機構(JAO)内

E-mail: surugabk.higai.lt@gmail.com

電話03-3524-7275 ホームページ:https://maruteki.net/

事業再生計画案作成委員会

ADR調停申込・民事調停申込で必要な書類

・経過報告書

・物件概要書(定型フォーム)

・調査書・事業再生計画書 (担当調査人が作成)

・建物調査書(第三者機関が作成)

立証責任

民事訴訟では, ①ある権利が「発生」したと主張する当事者は,その権利が「発生」するための「要件」に当たる「事実」の立証責任を負います。 民法709条では,「不法行為に基づく損害賠償請求権」が「発生」するための「要件」の一つとして「故意又は過失」を規定しています。

「調査報告書」「事業再生計画書」「建物調査報告書」作成

提出用

- スルガ銀行シェアハウス等顧客対応室

- 民間ADR機関

- 弁護士

- 裁判所民事調停

|

相談費用は無料です |

相談から解決の流れ

建物調査が重要な理由

建物の調査は、売買時だけではなく、定期的に行う必要があります。それには次の理由があります。

- 建物は、常に変化(劣化)しています。現状を調査して将来の劣化を予測することが、建物の寿命を延ばします。

- 不動産経営の事業計画において長期修繕計画は重要な要素です。長期修繕計画を立てる上での基本となる資料が建物調査です。

- 定期的に調査し、大きく傷む前に補修しますと、修繕費も低く抑えられます。

- 建物には隠れた瑕疵がある可能性があります。購入時には見つからなくても一定の期間中に見つけることができれば、契約不適合(旧瑕疵担保責任)として売主に修繕等の請求が可能です。

建物調査の進め方

調査は、事前準備〜役所調査〜現地目視調査等〜聞き取り調査〜機器を使用した専門機関による調査診断などの順で進めていきます。

下記のリストの全てが必要ではありません。しかし不動産は大切な資産です。現在の価値だけではなく将来の価値も見通すことが重要です。

事前準備

売買時に入手した書類などを中心に、可能な限りの図面や書類を整理します。主なものには次のリストがあります。

- 重要事項説明書(売買契約時に提示書類)

- 所在地、都市計画区域指定、用途地区等の情報など

- 敷地、建物の面積等の概要

- 建物の構造(修繕計画に際して重要)

- その他

- 物件関係図面

- 地積測量図(なければ法務局で入手可能)

- 配置図(境界と建物の位置が確認できるもの)

- 接道図面(建築基準法42条の適合かどうかの重要書類)

- 建築時の設計図書

- 建築確認検査済証(もしくは申請書)

- 基礎図、矩計、平面図、立面図

- 建築確認検査済証(もしくは申請書)

ない場合は、間取り図だけでも作成が必要

- 増改築の履歴

- マンションの場合は、(管理会社か管理組合に請求すると入手可能)

- 電気や水道の設備関連図書(マンションは管理会社から入手可能)

- 修繕履歴

- 内装リフォーム等の修繕をされた場合の図面

- マンションの修繕履歴(管理会社か管理組合で入手可能)

- 築25年以上の場合は設備の修繕履歴も重要

- 戸建ての場合、建築確認申請せずに、建て増しの可能性あり注意

- 販売時(購入時)の書類(マンションや賃貸住宅はネット広告で入手可能)

- パンフレット、不動産広告チラシ等

- 消費生活製品による特定保守製品の有無

役所調査

- 法令上の制限

- 都市計画の制限

- 景観制限

- その他

- インフラ整備

- 排水路図等

- 上水道

- ガス

- ハザードマップ

- 地震の震度予測

- 洪水予測

- がけ崩れ予測

- 土地の履歴

- 沼や河川敷であったかどうか

- 沢地の場合(盛土か切土など)

- 将来の都市計画

- 道路計画

- 将来に整備計画

- 事前準備で不足の書類など

現地調査

- 外観写真

- 建物内部写真(特に壁面の隅など)

- 経年劣化調査(含む写真)

- 外壁塗装の劣化

- チョーキング、苔、カビ、エフロレッセンス

- タイルの剥落

- シーリング(コーキング)の劣化

- サイディングの継ぎ目

- 窓枠など建具の取付部

- 屋根(屋根材の破損等)

- 陸屋根(防水の亀裂、ドレン周り)

- ベランダ等

- 雨樋

- 基礎コンクリート(ヒビ割れ等)

- 床下

- 鉄部の錆、塗装の剥離

- 外壁塗装の劣化

- 断熱材の有無

- 床下

- 天井裏

- 生物による侵食

- シロアリ

- 鳥の巣

- カビ、苔

- 周辺調査

- 高圧線

- 地域道路

- 下水道

- 水路

聞き取り調査

- 過去の災害情報

- 騒音など

- 清掃環境

- 過去の居住者の利用状況

専門の調査機関による調査

- コンクリート中性化試験

- 赤外線調査

- 打診調査

- 塗膜引張試験・タイル引張試験

- 石綿の使用

- 耐震診断

- 配管等のグラスファイバー調査

- 漏電試験

- その他

建物調査から長期修繕計画の作成まで

調査結果をもとに、修繕計画を作成します。

少なくとも25年〜30年の長期計画をたてます。劣化が激しい場合はコストも大きくかかります。しかしできることから取り掛かることが重要です。3つの道があります。

(1)修繕費用が出せないので放置

ある時期になると劣化か目に見えるように進みます。収益物件の場合入居者が敬遠し空室が増え、家賃も下がります。そして修繕もままならなくなります。負のスパイラルに陥ります。

(2)まずは、長期修繕計画をたてて可能な限り補修を繰り返す

費用が捻出できないのであっても、長期修繕計画はたてコンサルタントや金融機関と相談しながら一歩ずつ進めます

(3)長期計画を立てて、修繕だけでなくグレードアップも視野に入れる

国土交通省は、長期修繕計画を立て田植えでグレードアップ工事も推奨しています。

資産価値の向上も期待できます。

<マンションの場合>

マンションでは、国土交通省は25年以上の長期修繕計画の作成を進めています。しかし多くのマンションでは、不十分なケースがあります。そのような場合は区分所有者が自ら声をあげないと、劣化が進み資産価値がさがるだけです。

長期修繕計画をたてて、実施した築50年のマンションでも、売買価格があがったケースもあります。

スルガ銀行「元本一部カット基準の概要について」2019年5月15日

・お客さまが取得された不動産の取得価額と積算価格(物件取得時の土地の路線価等を基に算定した価格をいいます。詳細は個別相談の際にご説明いたします)の差額を上限として、元本一部カットを検討いたします。

・元本一部カットに関する個別のご相談を頂戴した時点でローン返済が困難な状況が存在する(ローン返済を含む物件収支が赤字である)物件であって、ローン契約締結時に当社の不正行為があり、その不正行為とお客さまの投資判断との間に相当因果関係が認められる場合が対象となります。(仮に当社の不正行為があったとしても、その不正行為とお客さまの投資判断との間の相当因果関係が常に認められるわけではありませんの で、ご了承ください)なお、入居者の募集活動が適切に行なわれていれば物件収支が異なると考えられる場合については、物件収支を補正したうえで検討いたします。

・前項の要件を満たす場合につき、元本一部カットに先立って、適用金利の引き下げを検討させていただきます。適用金利の引き下げによって物件収支の赤字が解消される場合は、元本一部カットはご容赦ください。

・適用金利を引き下げてもなお赤字が解消されない場合について、ローン契約締結時の不正行為に関する当社の関与度合等の諸事情を考慮したうえで、当社が負うべき解決金支払い債務の額を算定いたします。

・当社が負うべき解決金支払い債務とお客さまのローン債務とを合意により相殺する方法で、元本一部カットを実施します。

・当社の不正行為とお客さまの投資判断との間との相当因果関係の有無の判定や、不正行為に関する当社の関与度合の判定など、元本一部カット基準の運用については、裁判所の民事調停または民間 ADR 機関の和解あっせん等により中立公正な第三者のご判断を経て行なわれます。

※税務上の取扱いについては、当社の不正行為によりお客さまの資産に生じている損害の補てんとして元本一部カットを実施する場合には、原則として、お客さまに所得税が課税されないことを確認しております。

※今回、元本一部カットの対象とならなかったお客さまにおかれましても、お借入れの返済に関するあらゆるご相談を承ります。お客さまの個々の状況に応じた返済条件の変更等について、真摯にかつ適正に取り組んでまいります。

スルガ銀行株式会社に対する行政処分について(金融庁平成30年10月5日)

https://www.fsa.go.jp/news/30/ginkou/20181005/20181005.html

第三者委員会の調査報告書の受領と今後の当社の対応について(平成30年9月7日)

https://www.surugabank.co.jp/surugabank/kojin/topics/180907.html